お世話になっております!

本日は、前回、前々回に引き続き、相続登記の登録免許税の免税措置について解説致します。

https://hagiwara-shihoushoshi.com/blog/blog-1028.html

https://hagiwara-shihoushoshi.com/blog/blog-1046.html

前回、相続登記をする際の登録免許税が免税となるパターンが2つあるとお伝えしましたが、本日は2つ目です。

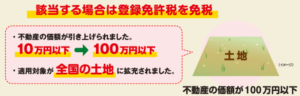

「不動産の価額が100万円以下の土地に係る登録免許税の免税措置」についてです。

平成30年11月15日から令和7年3月31日までの間に受ける当該土地の相続による所有権移転の登記が対象となります。

こちらも、建物に関しては対象とならず、あくまでも土地についてのみ対象となります。

登記申請をする際に、申請書に「租税特別措置法第84条の2の3第2項により⾮課税」と記載します。

昨年までは、市街化区域外の土地の固定資産評価額が10万円以下の場合に免税とされておりましたが、令和4年度の税制改正により、市街化区域内も対象となり、価額が100万円以下の場合まで要件が緩和されました。

住宅地であれば該当することは多くないかもしれませんが、小さい土地であったり、課税地目が「雑種地」や「山林」である場合、該当することもあると思います。

前回、前々回に続き、相続登記の登録免許税の免税措置について、解説致しました。

はぎわら司法書士法人では、札幌市中央区にて、不動産の名義変更手続き(相続登記)や、生前贈与の手続き等についてのご相談のお待ちしております。

来年4月1日から相続登記が義務化される事もあり、ここ最近は相続登記についてのご相談、お問い合わせが増えてきております。

まずは、ご相談を!

よろしくお願い致します!!

相続・遺言に関連する記事

生前贈与を受け、相続時精算課税制度を利用する方へ

法改正により、2024年4月から相続登記が義務化されます!!

ただ、そのままご家族が住み続ける等、名義を変更する必要が無ければ、亡く...