相続税計算の仕組みについて

相続税は、遺産相続及び法定相続人と法定相続分という客観的基準で算出されます。

相続税の総額は、実際の相続割合に応じて、各人の相続税額を算出します。

この算出税額から各種の税額控除を引いたものが、実際の納付税額となります。

被相続人Aさんが残した全ての財産

相続開始前3年以内の贈与財産

2億円(=課税価格の合計金額)

課税価格から基礎控除を差し引く

課税対象となる額:2億円ー 基礎控除額:4,800万円

3,000万円 + 600万円 × 3

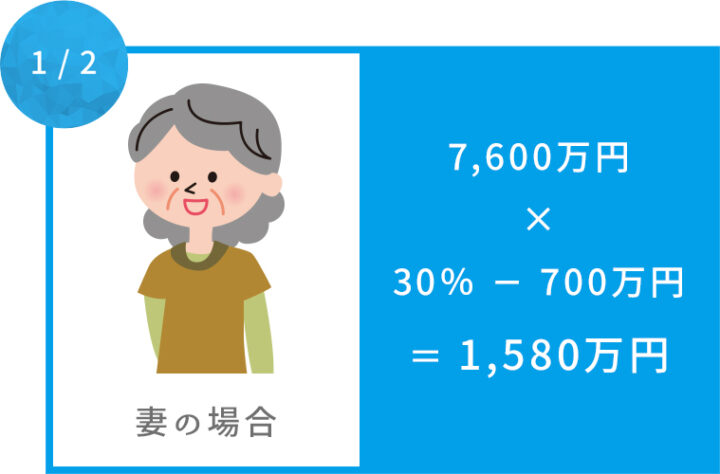

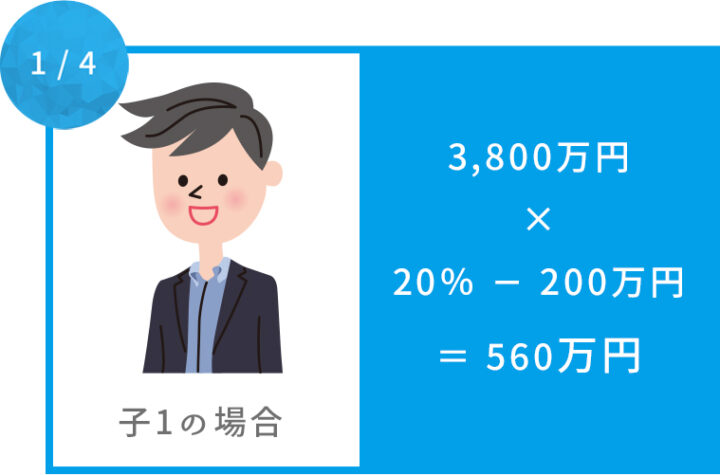

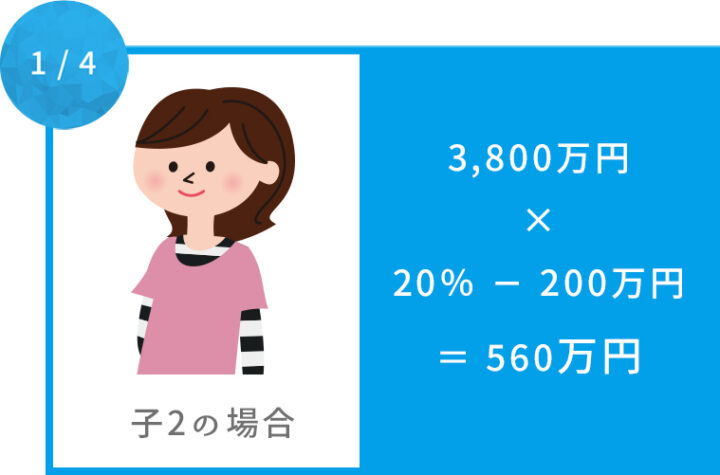

法定相続分で分配する

相続税の総額 = 1,580万円 + 560万円 + 560万円 =2,700万円

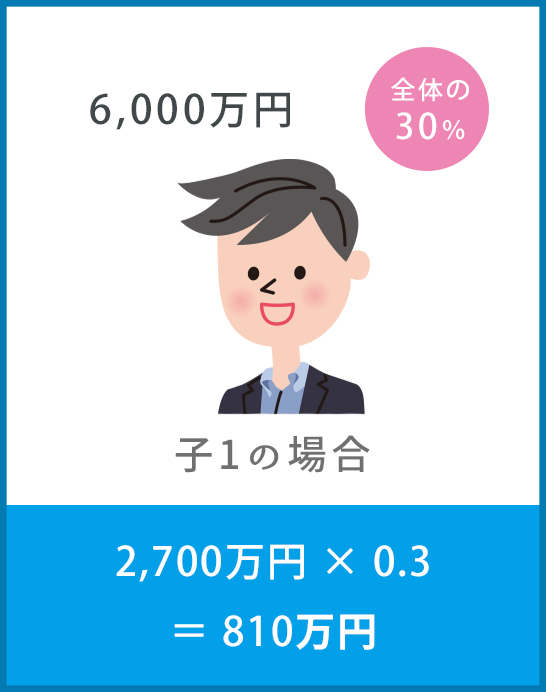

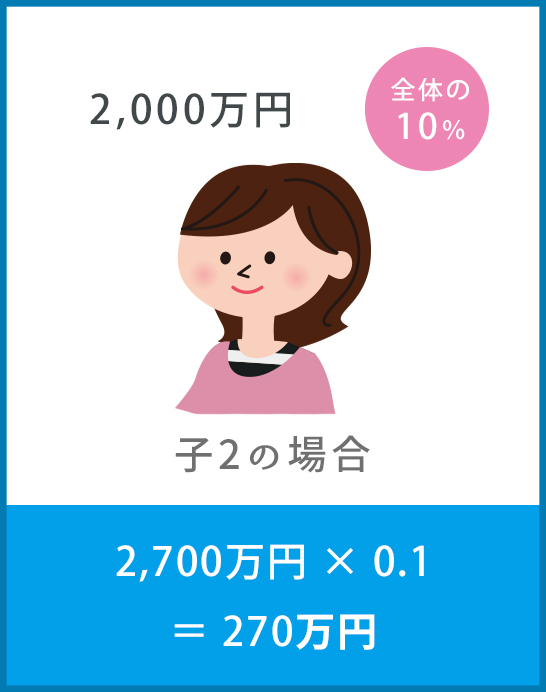

※実際の取得財産の割合で分割

実際の取得相続分による各人別税額計算

2億円の内、実際の相続分

各種税額控除後の納付税額計算

各種税額控除後の納付税額計算

各種税額控除後の納付税額計算

相続税の速算表

| 法定相続人の取得金額 | 相続税率 | 税金控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |